Por Ellesmere Zhu

El 7 de noviembre de 2022, la Administración de Impuestos Estatales a nivel de distrito llevó a cabo una conferencia sobre la industria de los cigarrillos electrónicos. La sucursal de Bao'an del Servicio de Impuestos de Shenzhen es el centro de la industria de los cigarrillos electrónicos en China, ya que la mayoría de las compañías chinas de cigarrillos electrónicos tienen su sede en este distrito y contribuyen a los ingresos fiscales del mismo.

Li Hanliang de la administración tributaria dictó la conferencia a través de un aula virtual. Más de 100 empresarios de cigarrillos electrónicos asistieron a la conferencia. Li Hanliang hizo una retrospectiva del desarrollo de la política regulatoria china de cigarrillos electrónicos, que actualmente regula todas las empresas de tabaco (cigarrillos electrónicos) incluyendo a los fabricantes de líquidos y dispositivos en la China continental.

Captura de pantalla de la clase virtual.

randhhahffalbrlqdkaw5f1aj63eca11

Luego, Li detalló la política al reiterar la importancia de fortalecer la regulación de los cigarrillos electrónicos, proteger a los menores de edad de los cigarrillos electrónicos y acelerar la mejora del sistema regulatorio, por lo tanto, la necesidad de mejorar un sistema de impuestos al consumo justo y unificado.

En general, la política fue diseñada en comparación con los cigarrillos, teniendo en cuenta las características únicas de los cigarrillos electrónicos y determinando los elementos fiscales relevantes, con disposiciones específicas introducidas en cinco partes de la siguiente manera:

1. Artículos y objetos sujetos a impuestos

Los cigarrillos electrónicos están incluidos en el alcance de la recaudación del impuesto al consumo. Se agrega una subcategoría para los cigarrillos electrónicos bajo la clasificación del impuesto al tabaco.

La política define los cigarrillos electrónicos como el sistema de transmisión electrónico utilizado para generar aerosoles para inhalar, incluyendo cartuchos de vaporización (pods), dispositivos de vaporización, y ambos que se venden en conjuntos.

Contribuyentes

La política define a las entidades e individuos que producen, importan y/o distribuyen cigarrillos electrónicos como contribuyentes del impuesto al consumo de cigarrillos electrónicos y las empresas con licencia de producción o que poseen una marca comercial autorizada para utilizar la licencia de otra empresa como producción. Dicho esto, los proveedores de OEM están excluidos como contribuyentes.

Tasa impositiva aplicable.

La tasa impositiva establece en un 36% en la producción (importación) y un 11% en la venta al por mayor.

4. Precio gravado

El precio gravado no ha tenido en cuenta el IVA y se ha fijado según la definición del contribuyente (consulte la sección 2. Contribuyentes).

5. Política de exportación

Los contribuyentes que exportan cigarrillos electrónicos tienen derecho a la política de reembolso (exención) de impuestos a la exportación. Sin embargo, la política de exención no implica que los productos de exportación estén exentos de informar.

Li demostrando el procedimiento operativo estándar de declaración.

Para concluir, Li respondió preguntas sobre importación y exportación, fabricación y venta al por mayor durante la sesión de preguntas y respuestas.

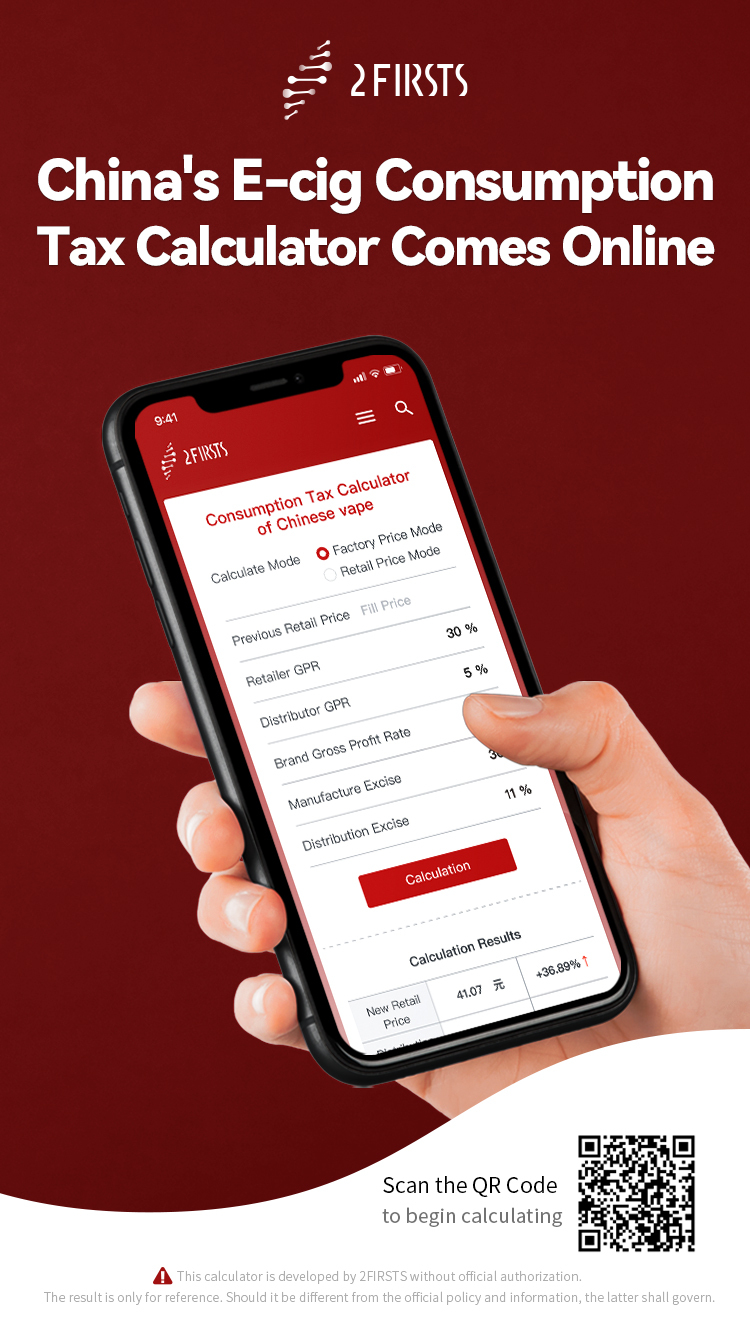

Siéntete libre de usar la calculadora de impuestos al consumo de 2FIRSTS, que ya está disponible en línea.

Para obtener más información sobre la nueva política de impuestos al consumo, por favor visite la política.

2FIRSTS hará un seguimiento de las nuevas dinámicas del mercado interno chino. Por favor, manténganse atentos.

*Este artículo es un artículo original de 2FIRSTS Technology Co., Ltd. Los derechos de autor y de licencia pertenecen a la empresa. Cualquier entidad o individuo deberá colocar un enlace y otorgar créditos a 2FIRSTS al tomar acciones para copiar, reimprimir o distribuir el artículo original. La empresa se reserva el derecho de ejercer su responsabilidad legal.