[Taco Tuinstra, 2Firsts, informando desde Argentina] Los actores interesados en la comunidad mundial de cultivo de tabaco se reunieron en San Salvador de Jujuy, Argentina, del 23 al 26 de abril, para la reunión regional de las Américas de la Asociación Internacional de Productores de Tabaco (ITGA, por sus siglas en inglés). Organizado por la Cooperativa de Tabacaleros de Jujuy (CTJ), el evento atrajo a unos 50 delegados de áreas clave de origen de tabaco, incluidos Argentina, Brasil, Estados Unidos y la República Dominicana. Los participantes no solo incluyeron a representantes de agricultores, sino también a compradores de hojas, analistas de mercado y políticos, junto con al menos un fabricante de cigarros. Como medio de comunicación global centrado en la industria del tabaco y la nicotina, 2Firsts fue invitado a asistir al evento. Taco Tuinstra, Editor en Jefe de 2Firsts, estuvo presente en el lugar para realizar entrevistas e informar sobre los acontecimientos.

En su palabra de bienvenida, Juan Carlos Abud Robles, ministro de Desarrollo Económico y Producción de la Provincia de Jujuy, destacó la importancia del tabaco para su distrito. "El tabaco ha desempeñado durante mucho tiempo un papel vital en nuestra región, creando empleos y acelerando las ruedas de nuestra economía", dijo. "Por esta razón, el gobierno provincial sigue comprometido en apoyar la producción tabacalera".

Argentina es el hogar de más de 16,000 productores de tabaco, que producen aproximadamente 80 millones de kilogramos al año, según la ITGA. Las exportaciones de tabaco en hoja generan más de $224 millones anualmente. Además de Jujuy, que se especializa en tabaco rubio Virginia curado al fuego (FCV), se cultiva tabaco en la provincia de Salta (FCV) y en la provincia de Misiones, que se enfoca en el tabaco burley.

Junto con Brasil, Canadá, Malawi, Zimbabue y Estados Unidos, Argentina también fue uno de los miembros fundadores de la ITGA, que se estableció en 1984 para promover los intereses compartidos de los productores de tabaco en todo el mundo. El Presidente de la ITGA, José Aranda, quien es originario de Argentina, reiteró los principios fundacionales del grupo, haciendo hincapié en la necesidad de que los interesados trabajen juntos para enfrentar los diversos desafíos que enfrenta el sector tabacalero.

Estoy orgulloso de saber que desde mi país hemos trabajado para mantener esta organización fuerte y unida", dijo. "Quiero destacar la importancia de la colaboración a lo largo de la cadena de valor porque sin ella, el sector no tiene futuro".

Actualizaciones del mercado

Al igual que sus colegas en toda la cadena de valor de la nicotina, los agricultores tabacaleros enfrentan considerables presiones competitivas y regulatorias. Además de los crecientes requisitos de cumplimiento, deben lidiar con el aumento de los costos de producción, márgenes de beneficio ajustados y mercados laborales ajustados, junto con patrones climáticos cambiantes.

El año pasado fue un caso específico, según el Gerente de Investigación de ITGA, Ivan Genov, quien actualizó a la audiencia de Jujuy sobre los últimos desarrollos en áreas clave de abastecimiento. Excluyendo a China, la producción global de FCV (el estilo de tabaco más cultivado en el mundo) se redujo de 1.95 mil millones de kg en 2023 a 1.86 mil millones de kg en 2024. La disminución fue impulsada por interrupciones relacionadas con el clima, incluyendo sequías en África, lluvias excesivas en Brasil y huracanes intempestivos en Estados Unidos.

Para 2025, Genov anticipa que la mayoría de los países productores de tabaco aumentarán su producción. Los compradores han estado animando a los agricultores a plantar más tabaco para ayudar a aliviar la persistente escasez global de hojas. Este desarrollo, según dijo, ya está empezando a deprimir los precios, que habían aumentado bruscamente en años anteriores.

Mientras tanto, la producción de tabaco en China, que cultiva tabaco principalmente para su enorme mercado interno, pasó de 1,75 mil millones de kg en 2020 a 1,92 mil millones de kg en 2024, casi todo de tipo FCV. Representando la mitad del consumo mundial de cigarrillos, el país también ha estado importando más tabaco tras el levantamiento de los confinamientos y la reanudación de los viajes internacionales después de la pandemia de Covid-19. Entre 2020 y 2023, sus importaciones de tabaco aumentaron de aproximadamente 90 millones de kg a más de 180 millones de kg.

China ha estado particularmente activa en África, donde representa al menos la mitad de las cantidades compradas. Según Genov, las empresas tabacaleras chinas tienen requisitos muy específicos en cuanto al tipo de hoja, y pagan precios entre los más altos. "Esto los convierte en compradores preferidos en muchos de los mercados que cubre la ITGA", dijo Genov, quien también señaló el creciente interés de China en el tabaco para cigarros, un desarrollo de particular interés para los miembros latinoamericanos de la ITGA reunidos en Jujuy.

Las lluvias excesivas en Brasil, el mayor exportador de tabaco en hoja del mundo, resultaron en una cosecha de 2024 que, con 540.96 millones de kg de todos los tipos, fue significativamente más pequeña que en las temporadas anteriores, lo que provocó un aumento de los precios y dejó a los compradores luchando por asegurar sus requisitos. Gracias al mejor clima y un sector tabacalero bien organizado (ver entrevista con el Presidente de Afubra, Marcilio Drescher), es probable que Brasil produzca significativamente más tabaco este año. Con casi 700 millones de kg, Genov espera que la cosecha de 2025 del país sea la más grande desde finales de la década de 2010.

Los agricultores de tabaco en Estados Unidos también perdieron volúmenes debido a las condiciones climáticas adversas en 2024, con huracanes impactando especialmente en la producción en Carolina del Norte, que produce la mayor parte del tabaco FCV del país. Según datos preliminares del Departamento de Agricultura de Estados Unidos, los volúmenes de tabaco curado al aire disminuyeron de 142.26 millones de kg en 2023 a 104.6 millones de kg en 2024. Los agricultores estadounidenses también deben enfrentar altos costos de producción, especialmente para la mano de obra, según Genov. Algunos cultivadores, dijo, están teniendo dificultades para encontrar trabajadores a cualquier precio. Las presiones probablemente aumentarán aún más. Con hasta un tercio de su tabaco FCV destinado a China, el sector de tabaco en hoja de Estados Unidos está altamente expuesto a las guerras comerciales desatadas por la administración Trump.

La temporada de crecimiento de 2024 en Zimbabwe fue un reflejo de la de Brasil. Mientras que sus contrapartes sudamericanas se apresuraban a salvar sus hojas de campos saturados, los cultivadores en la nación del sur de África luchaban por obtener tabaco de la tierra reseca. La sequía del año pasado, que llevó al gobierno de Zimbabwe a declarar estado de desastre, redujo la cosecha de tabaco de la nación de 296.14 millones de kg en 2023 a 231.76 millones de kg en 2024. Las perspectivas para esta temporada de crecimiento son mejores: con condiciones climáticas más favorables hasta el momento este año, se espera que Zimbabwe coseche cerca de 300 millones de kg en 2025, casi todo de variedad FCV.

Dominado por la producción de pequeños agricultores, el sector tabacalero de Zimbabwe enfrenta un conjunto único de desafíos, que incluyen escasez de energía eléctrica y restricciones en el tipo de cambio. La provisión poco confiable de electricidad obliga a los agricultores a depender de costosos generadores, mientras que las normas gubernamentales permiten a los cultivadores retener solo una parte de sus ganancias en moneda extranjera, lo que dificulta el pago de insumos agrícolas, la mayoría de los cuales son importados.

La producción en Malawi, uno de los principales proveedores de tabaco burley, ha estado aumentando constantemente desde que alcanzó un mínimo inducido por el clima de 70 millones de kg en 2022. Genov anticipa que la producción de tabaco burley superará los 154 millones de kg en 2025, lo cual todavía no cubrirá las necesidades. La fuerte demanda de tabaco burley, combinada con la entrada de nuevos compradores en el mercado de Malawi, ha impulsado la competitividad y probablemente resultará en precios más altos en esta temporada de comercialización.

Otro mercado para estar atento, según Genov, es Tanzania, que ha estado fomentando un rápido crecimiento de su sector tabacalero. En 2020, el país produjo 37,55 millones de kg de todos los tipos de hojas. Este año, anticipa producir impresionantes 223,64 millones de kg. El gobierno considera al tabaco un cultivo estratégico y tiene como objetivo superar a Zimbabue como el mayor exportador de tabaco de África. Ha respaldado su visión con grandes inversiones en el sector tabacalero. En agosto de 2024, la presidenta de Tanzania, Samia Suluhu Hassan, colocó la primera piedra de una fábrica de cigarrillos de $300 millones en Morogoro.

Un cuento de resiliencia

Mientras la demanda global continúa superando la oferta, el año 2025 podría ser un punto de inflexión ya que múltiples países han estado aumentando su producción, según Genov. Los volúmenes incrementados, señaló, ya han comenzado a afectar las ganancias de los cultivadores, con precios promedio por kilogramo a la baja en Zimbabue, por ejemplo. Al mismo tiempo, las empresas compradoras todavía tienen niveles bajos de existencias no comprometidas, alrededor del 10 por ciento, lo que sugiere un continuo apetito por el tabaco.

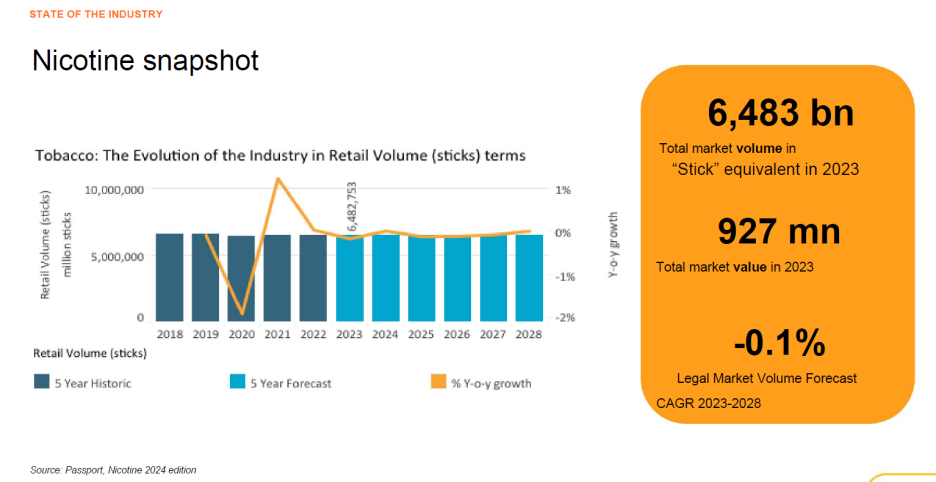

La demanda duradera de hoja está impulsada por un mercado global de productos de nicotina notablemente resistente. A pesar de las crecientes restricciones, el aumento de impuestos y la disminución de la prevalencia del tabaquismo en casi todos los países, las ventas de productos de nicotina se han mantenido estables en los últimos años, con el crecimiento de la población compensando las caídas en la proporción de fumadores. En 2023, los consumidores de todo el mundo compraron 6,48 billones de equivalentes de cigarrillos, valorados en 927 millones de dólares, a través de canales minoristas oficiales, un volumen prácticamente sin cambios desde 2018, según Erwin Henríquez, gerente global de información de mercado en Euromonitor International, quien actualizó a la audiencia de la ITGA sobre las tendencias globales de nicotina. Entre 2023 y 2028, Henríquez espera que el volumen legal se contraiga a una tasa de crecimiento anual compuesta del -0,1 por ciento.

La tendencia global oculta significativas diferencias regionales. El mercado de Asia Pacífico, que representa la mayor parte de las ventas mundiales de productos de nicotina, se contrajo ligeramente en 2023, una disminución que habría sido más pronunciada sin China, que domina la región. Los productos de vapor y tabaco calentado (HTP) crecieron significativamente en Europa, Oriente Medio, África y América Latina. En contraste, en América del Norte, las ventas de cigarrillos electrónicos crecieron lentamente y hubo un desarrollo limitado en el segmento de HTP. Sin embargo, las ventas de bolsas de nicotina se dispararon en ese mercado.

El mercado global de la nicotina continúa siendo dominado por un puñado de grandes jugadores, incluyendo a Philip Morris International, British American Tobacco, Japan Tobacco International, Altria Group, KT&G Corp., Imperial Brands, Eastern Co. e ITC. Entre 2019 y 2023, la participación de mercado respectiva de estos jugadores apenas se movió. Marcas internacionales como Marlboro y Winson siguieron dominando las ventas globales fuera de China, pero en algunas regiones se enfrentaron a una formidable competencia de marcas locales, como Cleopatra (en Medio Oriente y África) y Gudang Garam (en Asia Pacífico). Los HTPs destacaron en las Top 5 marcas de nicotina en Asia Pacífico (Terea) y Europa del Este (HEETS) en 2023, mientras que los cinco más vendidos en América del Norte incluyen dos marcas sin humo, Copenhague y Grizzly.

A nivel mundial, los productos de próxima generación (NGP) siguen ganando popularidad, pero no lo suficiente como para compensar la disminución en las ventas de cigarrillos. El movimiento de los usuarios entre los diversos productos de nicotina sigue siendo una red compleja de interacciones, según Henriquez, con los usuarios no solo cambiando de un producto a otro, sino también utilizando a menudo múltiples productos al mismo tiempo.

Al igual que sus colegas en la granja, los fabricantes de tabaco enfrentan fuertes presiones, incluidas restricciones de sabor, reglas de sostenibilidad y prohibiciones generacionales, junto con la competencia de productos ilícitos de riesgo reducido. La disminución en la prevalencia y visibilidad de la industria contribuye a la "desnormalización" del tabaquismo, observó Henriquez, reforzando la idea de que fumar es indeseable y allanando el camino para más restricciones.

Afrontando la EPOC

Retomando el tema de la regulación, Michiel Reerink, director de asuntos corporativos y director gerente de Alliance One International, y la CEO de ITGA Mercedes Vásquez, compartieron sus perspectivas sobre la 11ª Conferencia de las Partes (COP11) del Convenio Marco de la Organización Mundial de la Salud sobre el Control del Tabaco (CMCT), que se llevará a cabo en Ginebra del 17 al 22 de noviembre de este año. Es un evento que merece una atención especial porque las decisiones tomadas en la COP suelen tener profundas implicaciones en el negocio del tabaco, afectando no solo a los fabricantes, sino a cada parte de la cadena de suministro, incluidos los agricultores. Grandes políticas, como el empaquetado genérico y las restricciones de sabores, fueron discutidas en la COP antes de ser adoptadas por los principales mercados.

En el momento de la reunión del ITGA, el CMCT tenía 183 partes, pero varios miembros prominentes de la comunidad internacional, incluidos Estados Unidos (el mercado de nicotina más lucrativo del mundo), Indonesia (el segundo mercado de tabaco más grande por volumen), Suiza (hogar de importantes multinacionales tabacaleras) y Argentina, no habían ratificado el tratado. Malawi, la economía más dependiente del tabaco en el mundo, se unió en 2023.

El objetivo del CMCT es "proteger a las generaciones presentes y futuras de las devastadoras consecuencias para la salud, el bienestar social, el medio ambiente y la economía del consumo de tabaco y la exposición al humo de tabaco". En lugar de imponer leyes directamente, el tratado establece un marco legislativo mínimo, que los estados miembros luego traducen en legislación nacional.

Desde la perspectiva de los productores de tabaco, tres artículos del CMCT son de particular importancia: el Artículo 5.3, que tiene como objetivo proteger las políticas de control del tabaco de los intereses comerciales y otros intereses creados de la industria tabacalera; el Artículo 17, que promueve "alternativas económicamente viables"; y el Artículo 18, que exige la protección del medio ambiente.

Según Reerink, el Artículo 5.3 a menudo se aplica incorrectamente para prevenir interacciones con la industria, prohibir actividades de responsabilidad social empresarial o ESG y para filtrar o excluir a delegados no relacionados con la salud de la COP, como experimentaron los representantes de la ITGA durante la última reunión de las partes del CMCT en Panamá en noviembre pasado.

Mientras tanto, encontrar alternativas económicamente viables a la producción de tabaco descritas en el Artículo 17 es más desafiante de lo que sugieren los defensores, según Reerink. Las cadenas de suministro para otros cultivos a menudo están menos desarrolladas que la cadena de suministro de tabaco, que incluye servicios de extensión bien organizados y un mercado listo para absorber el producto. Por ejemplo, aunque la soja o el maíz pueden ser adecuados para las regiones donde se cultiva tabaco, estos cultivos reciben fuertes subsidios en los mercados internacionales, lo que afecta la capacidad de los países más pequeños para competir en términos de calidad y precio. Como señaló Reerink, si existiera una alternativa viable al tabaco, los agricultores no necesitarían de estímulos regulatorios; habrían hecho el cambio por su propia cuenta.

En lo que respecta a las protecciones ambientales, la industria del cultivo de tabaco está haciendo mejor de lo que se le reconoce. Por ejemplo, los agricultores brasileños son autosuficientes en energía de curado, obteniendo madera de plantaciones dedicadas en lugar de árboles autóctonos, según Afubra. Por otro lado, los compradores suelen tener reglas estrictas sobre el tipo de agroquímicos que se pueden usar.

ITGA prometió mantenerse vigilante y unida en defensa de sus miembros. A pesar de la resistencia de la COP a la participación de los cultivadores de tabaco en sus debates, el grupo está decidido a hacer oír su voz nuevamente cuando las partes se reúnan en Ginebra. Varios participantes en la reunión de Jujuy destacaron la importancia de hablar en defensa del tabaco en un momento en el que pocos están dispuestos a hacerlo. En este contexto, Aranda expresó desconcierto por la posición de Brasil, que a pesar de obtener alrededor de $3 mil millones en exportaciones de hojas de tabaco en 2024, ha sido una de las voces más enérgicas en contra del tabaco en la COP.

No subestimemos el poder de la narrativa anti-tabaco", dijo Reerink. "Está moldeando cada vez más la opinión pública, a menudo sin pruebas sólidas que la respalden. Si no actuamos de forma activa para responder a lo que se dice sobre nuestro sector, esa narrativa corre el riesgo de ser aceptada como verdad por el público en general".