Anuncio especial:

2FIRSTS" ha sido autorizado para su reimpresión por parte de los medios de origen (cuenta pública de WeChat "火星聊燃").

El artículo completo representa la perspectiva y postura de Mars Chaturn.

Ajuste del impuesto sobre el consumo de cigarrillos en 2009.

El contenido principal incluye dos aspectos: primero, ajustar el proceso de recaudación desde la etapa de producción hasta las etapas de producción y distribución al por mayor. En la etapa de distribución al por mayor se aplicará un impuesto ad valorem adicional del 5%. En segundo lugar, ajustar las tasas impositivas en la etapa de producción. Para los cigarrillos de Clase A con un precio minorista de 70 yuanes o más (incluidos los 70 yuanes), la tasa impositiva se ajustará al 56%; para los cigarrillos de Clase B con un precio minorista inferior a 70 yuanes, la tasa impositiva se ajustará al 36%. Este ajuste forma parte de las medidas de control macroeconómico del país para abordar la grave situación económica provocada por la crisis financiera de 2008 y aliviar la presión sobre los ingresos fiscales nacionales. Siguiendo el principio de "vinculación de precio, impuestos e ingresos", racionaliza las relaciones de precios de los cigarrillos y crea un entorno de mercado competitivo justo. El aumento de impuestos en esta ocasión se absorbe principalmente dentro de la industria y no ha tenido un impacto significativo en las ventas de cigarrillos.

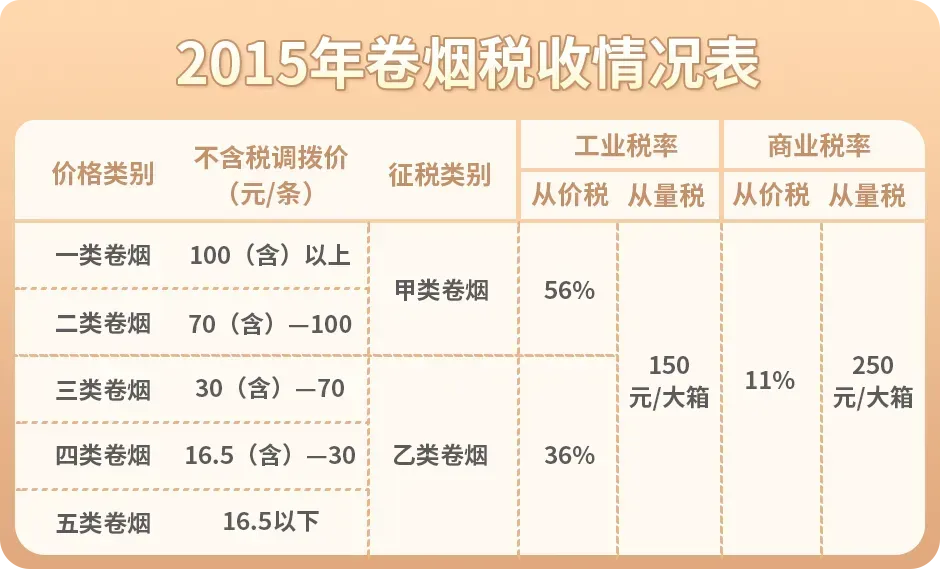

En 2015, se implementó el quinto ajuste del impuesto sobre el consumo de cigarrillos.

La política de ajuste fiscal que entró en vigor el 10 de mayo de 2015, aumenta la tasa de impuestos ad valorem en los cigarros de Clase A y B en el sector mayorista de 5% a 11%, e impone un impuesto específico adicional de 0.005 yuanes por cigarro (250 yuanes por cajetilla) a nivel mayorista. El plan final de ajuste fiscal para los cigarros determinado por la Administración Estatal incluye un aumento uniforme del 6% en los precios al por mayor de todos los cigarros, al mismo tiempo que se aumenta el precio recomendado de venta al detalle de acuerdo con el principio de que el margen bruto de venta minorista no debería ser inferior al 10%. Después del ajuste fiscal, la tasa de impuestos ad valorem en el sector mayorista para los cigarros aumenta en 6 puntos porcentuales, además del nuevo impuesto específico y el impuesto de construcción urbana, recargos educativos, etc., lo que resulta en un aumento de 800 mil millones de yuanes en los ingresos del gobierno central por impuestos al tabaco anualmente, además del crecimiento natural.

En 2015, el aumento en el impuesto al consumo de cigarrillos se logró mediante el aumento de los precios, a diferencia de 2009 cuando la industria absorbía el aumento internamente. Al aumentar los precios, los impuestos ajustados fueron trasladados a los consumidores, lo que tuvo un impacto positivo en el control del tabaco. Además, se impuso un impuesto basado en el volumen a los mayoristas comerciales, aumentando significativamente su contribución fiscal y su contribución financiera al gobierno. Como resultado, el impacto de este ajuste fiscal en el tabaco fue mayor que en ocasiones anteriores.

Características de los ajustes al impuesto sobre el consumo de cigarrillos en nuestro país.

Analizando la situación de los aumentos sucesivos en el impuesto al tabaco en nuestro país, varias características son evidentes:

Intervalos de tiempo: Hay un espacio de 3-8 años entre la implementación de políticas en 1994, 1998, 2001, 2009 y 2015. Normalmente, las políticas se implementan en mayo del respectivo año.

Presentando el proceso continuo de reforma y mejora en los tipos de impuestos, tasas impositivas y procedimientos de recaudación.

En 1994 y 1998, se realizaron reformas a los impuestos y tasas de los cigarrillos. En 2001 y 2009, principalmente se realizaron ajustes a las tasas impositivas y procesos de recaudación, los cuales fueron absorbidos por la industria. En 2015, se realizaron ajustes en los impuestos en conjunto con ajustes de precios, marcando la primera vez que los impuestos fueron trasladados a los consumidores a través de aumentos de precios.

Presentando el proceso de ampliación del proceso de recaudación de impuestos del sector industrial al sector comercial. No solo se gravan impuestos basados en cantidad y valor en el sector industrial, sino que también se gravan impuestos basados en cantidad y valor en el sector comercial.

Conclusión

Los ajustes fiscales en 2009 y 2015 marcaron la madurez y profundización de la política de gravamen del tabaco en China. A través de la implementación de estas políticas, no solo hemos sido testigos de cambios en el mercado, sino que también hemos obtenido una comprensión más clara de las posibles direcciones futuras de la política. La transformación continua de la industria también merece nuestra atención y reflexión.

Aviso

1.Este artículo se proporciona exclusivamente para fines de investigación profesional relacionados con la industria, la tecnología y la política. Cualquier referencia a marcas o productos se realiza únicamente con fines descriptivos y no constituye un respaldo, recomendación o promoción de ninguna marca o producto.

2.El uso de productos de nicotina, incluidos pero no limitados a cigarrillos, cigarrillos electrónicos y productos de tabaco calentado, está asociado con riesgos significativos para la salud. Se requiere que los usuarios cumplan con todas las leyes y regulaciones pertinentes en sus respectivas jurisdicciones.

3.El acceso o la visualización de este artículo está estrictamente prohibido para personas que no hayan alcanzado la edad legal.

Aviso de Derechos de Autor

Este artículo es una obra original de 2Firsts o una reproducción de fuentes de terceros con la fuente original claramente indicada. Los derechos de autor y los derechos de uso de este artículo pertenecen a 2Firsts o a la fuente original. La reproducción, distribución o cualquier otro uso no autorizado de este artículo por cualquier entidad o individuo está estrictamente prohibido. Los infractores serán legalmente responsables. Para asuntos relacionados con los derechos de autor, por favor contacte a: info@2firsts.com

Descargo de Responsabilidad por Asistencia de IA

Este artículo puede haber utilizado IA para mejorar la eficiencia en la traducción y edición. Sin embargo, debido a limitaciones técnicas, pueden ocurrir errores. Se recomienda a los lectores que consulten las fuentes proporcionadas para obtener información más precisa.

Este artículo no debe utilizarse como base para decisiones o consejos de inversión, y 2Firsts no asume ninguna responsabilidad directa o indirecta por cualquier error en el contenido.