Anuncio especial:

Este artículo ha sido autorizado para ser reimprimido por MarsChat.

El texto completo representa las opiniones y postura de las Crónicas del Chat de Marte.

El Vigésimo Tercer Pleno se llevó a cabo en Beijing del 15 al 18 de julio de 2024. La agenda principal incluyó informes sobre el trabajo del Politburó del Comité Central del Partido Comunista de China al Comité Central, centrándose en continuar con reformas integrales y profundas, avanzar en asuntos relacionados con la modernización de China y deliberar sobre el borrador de la decisión del Comité Central del Partido Comunista de China sobre continuar con reformas integrales y profundas y promover la modernización de China.

Especulaciones en el público sugieren que el país pronto introducirá una reforma tributaria de consumo a nivel de billones. El impuesto sobre el consumo de China es un impuesto central, todo lo cual se entrega directamente al estado. Según datos del Ministerio de Finanzas, en 2023, los ingresos por impuesto de consumo a nivel nacional fueron de 1.61 billones de yuanes, lo que representa el 8.9% de los ingresos fiscales totales. La reforma del impuesto sobre el consumo significa que cuando los gobiernos locales ya no tengan ingresos por la venta de tierras, el estado asignará parte de los ingresos por impuesto de consumo a ellos.

El impuesto al cigarrillo es un componente importante de los impuestos al consumo. Ahora veamos más de cerca las políticas cambiantes del impuesto al cigarrillo.

La situación de nuestros ajustes pasados al impuesto sobre el consumo de cigarrillos.

El impuesto sobre el consumo de tabaco en nuestro país ha sido ajustado cinco veces en 1994, 1998, 2001, 2009 y 2015.

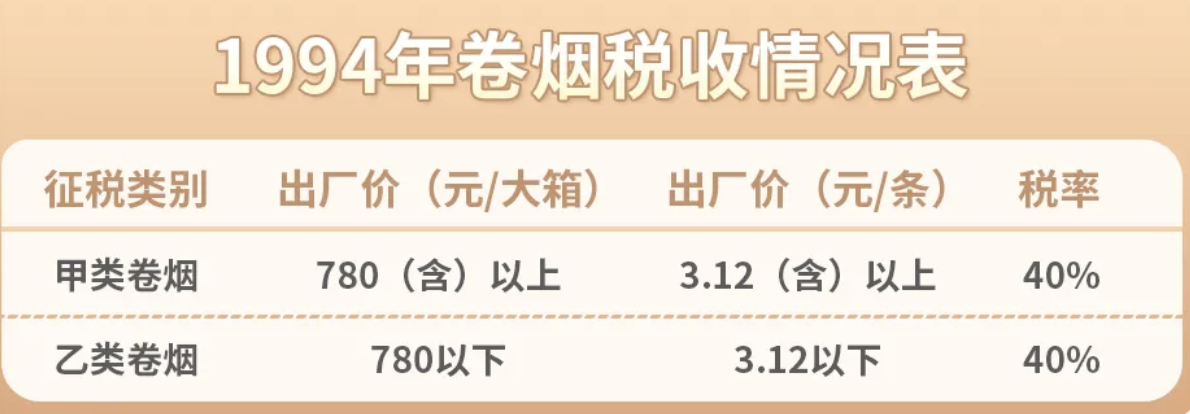

Antes de 1994, el tabaco estaba sujeto al mismo impuesto del 60% sobre el producto que otras industrias.

Después de la implementación del "sistema de impuestos diferenciados" en 1994, el impuesto sobre productos fue cambiado a impuesto al valor agregado, y se añadió un nuevo impuesto al consumo de cigarrillos. Todos los tipos de cigarrillos fueron gravados con una tasa uniforme del 40% basada en el precio de fábrica. A través de la implementación de esta política, se alentó a las empresas productoras de tabaco a producir más cigarrillos de gama alta con mayores beneficios, cambiando su estructura de productos de gama baja a alta. Marcas como "Furong Wang" (1994), "Huanghelou" (1995), "Jiaozhi" (1995) y "Li Qun" (1995) nacieron o se relanzaron durante este período.

En 1998, el sistema de impuestos sobre el consumo de cigarrillos fue reformado una vez más.

El sistema de impuestos ha cambiado de una tasa impositiva única a una tasa impositiva escalonada, con tres niveles: 50% para el tabaco de la Categoría 1, y 40% para las Categorías 2 y 3, y 25% para las Categorías 4 y 5. Tras la implementación de esta política, las ventas de cigarrillos de baja calidad han aumentado significativamente, y algunas fábricas de tabaco pequeñas y medianas han experimentado un renacimiento debido a la reducción de impuestos. Durante este período, el impuesto sobre el consumo de tabaco se ha cobrado en función del precio de fábrica, y solo se recauda en la etapa de producción.

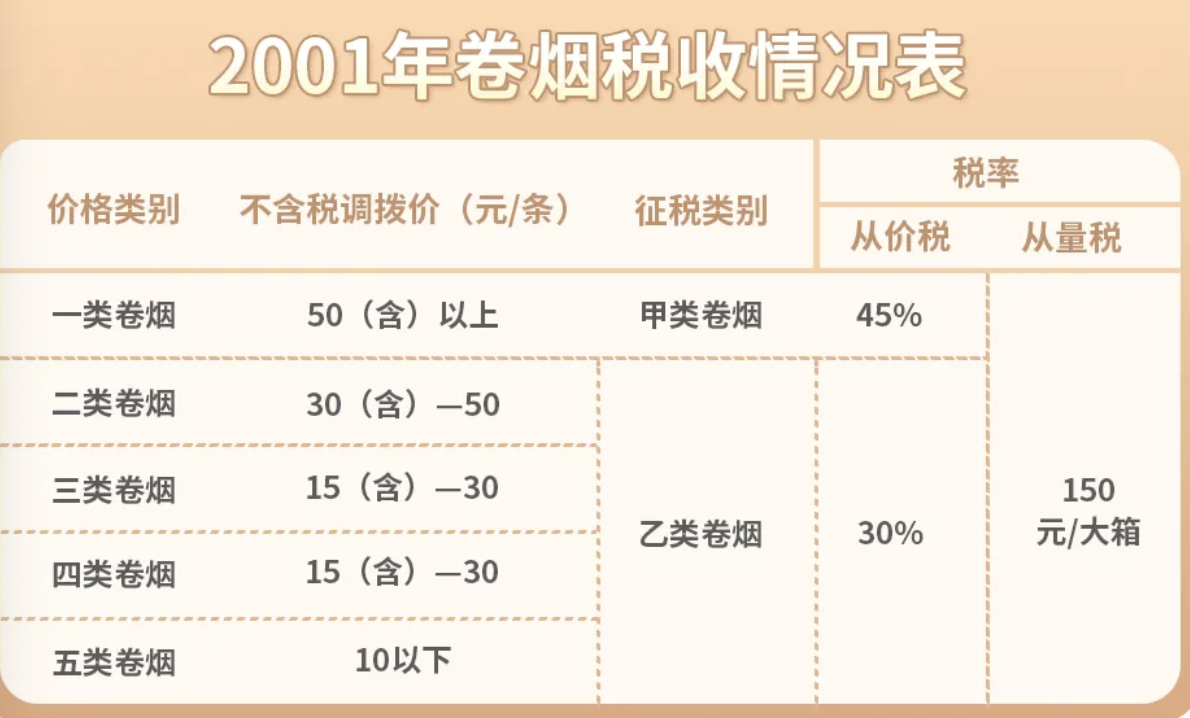

En 2001, se implementó el ajuste del impuesto al consumo de cigarrillos utilizando un método de tributación compuesto que combina impuestos basados en el volumen y en el valor.

Se cobra un impuesto fijo de 150 yuanes por cada 50,000 cigarrillos, mientras que un impuesto ad valorem se ajusta a dos niveles: 45% para cigarrillos con un precio de asignación de 50 yuanes o más, y 30% para cigarrillos con un precio de asignación por debajo de 50 yuanes. Tras la reforma fiscal, la tasa impositiva para los cigarrillos de gama baja ha aumentado del 25% al 30%, junto con un impuesto fijo adicional de 150 yuanes por caja, aumentando significativamente la carga impositiva sobre los cigarrillos de gama baja y reflejando un enfoque político en apoyar a las empresas más grandes. Las empresas pequeñas y medianas que producen menos de 100,000 cajas de cigarrillos de gama baja al año están experimentando pérdidas graves, lo que lleva a cierres y conversiones, permitiendo una reestructuración más suave de la industria del cigarrillo.

Conclusión

Mirando hacia atrás en las reformas fiscales desde 1994 hasta 2001, podemos ver cómo las políticas han buscado encontrar un equilibrio entre la demanda del mercado y las condiciones económicas. Estos ajustes no solo cambiaron el panorama del mercado de la industria tabacalera, sino que también sentaron las bases para la futura formulación de políticas. En la próxima edición, profundizaré en los ajustes realizados en 2009 y 2015 y sus impactos de gran alcance en la industria, así que manténganse atentos.

Aviso

1.Este artículo se proporciona exclusivamente para fines de investigación profesional relacionados con la industria, la tecnología y la política. Cualquier referencia a marcas o productos se realiza únicamente con fines descriptivos y no constituye un respaldo, recomendación o promoción de ninguna marca o producto.

2.El uso de productos de nicotina, incluidos pero no limitados a cigarrillos, cigarrillos electrónicos y productos de tabaco calentado, está asociado con riesgos significativos para la salud. Se requiere que los usuarios cumplan con todas las leyes y regulaciones pertinentes en sus respectivas jurisdicciones.

3.El acceso o la visualización de este artículo está estrictamente prohibido para personas que no hayan alcanzado la edad legal.

Aviso de Derechos de Autor

Este artículo es una obra original de 2Firsts o una reproducción de fuentes de terceros con la fuente original claramente indicada. Los derechos de autor y los derechos de uso de este artículo pertenecen a 2Firsts o a la fuente original. La reproducción, distribución o cualquier otro uso no autorizado de este artículo por cualquier entidad o individuo está estrictamente prohibido. Los infractores serán legalmente responsables. Para asuntos relacionados con los derechos de autor, por favor contacte a: info@2firsts.com

Descargo de Responsabilidad por Asistencia de IA

Este artículo puede haber utilizado IA para mejorar la eficiencia en la traducción y edición. Sin embargo, debido a limitaciones técnicas, pueden ocurrir errores. Se recomienda a los lectores que consulten las fuentes proporcionadas para obtener información más precisa.

Este artículo no debe utilizarse como base para decisiones o consejos de inversión, y 2Firsts no asume ninguna responsabilidad directa o indirecta por cualquier error en el contenido.