La inminente oleada de cotizaciones de empresas chinas de cigarrillos electrónicos ya no es un secreto. En la segunda mitad del año pasado, las empresas patrocinadoras revelaron a 2FIRSTS que varias "empresas de tamaño mediano con valores de mercado entre 2 y 3 mil millones" estaban planeando salir a bolsa; y al comienzo del nuevo año, 2FIRSTS recibió noticias de múltiples fuentes de que Imiracle había contratado a un ejecutivo senior con experiencia en la Bolsa de Shenzhen, específicamente encargado de asuntos de capitalización.

La industria experimentó un auge colectivo en las cotizaciones alrededor de 2019. Sin embargo, el 11 de marzo de 2022, la Oficina Nacional del Monopolio del Tabaco emitió las "Medidas Administrativas para los Cigarrillos Electrónicos", que estipulan en el Capítulo II, Artículo 8, que las empresas chinas de cigarrillos electrónicos que buscan emitir acciones al público y cotizar en el mercado de valores deben obtener la aprobación de la autoridad administrativa del monopolio del tabaco del Consejo de Estado, un proceso conocido como "aprobación previa". Esta regulación aumentó la dificultad de salir a bolsa, lo que llevó a una disminución en la ola de cotizaciones, y las empresas que perdieron la oportunidad temporariamente pospusieron sus planes de salida a bolsa.

Avanzando rápidamente hasta el presente, la industria y sus empresas han entrado en una nueva etapa de capitalización. Las empresas que no maduraron en la ola anterior de listados o que lo intentaron pero fracasaron ahora están en un estado de preparación.

Dada la especificidad de la industria, al prepararse para cotizar en bolsa, las empresas de cigarrillos electrónicos o tabaco nuevo en general se enfrentan a preguntas específicas: ¿Cuáles son los propósitos y procesos de ingresar al mercado de capitales para las empresas de tabaco nuevo? ¿Lograron alcanzar sus metas originales más tarde? ¿Qué impacto tuvieron las empresas líderes en la industria después de hacer pública su cotización? A los ojos de los inversores, ¿qué cualidades hacen que una empresa de vaporización valga la pena invertir en ella?

En 2024, ¿el nuevo sector del tabaco traerá consigo una nueva ola de capitalización?

La ola anterior de listados

La ola previa de capitalización entre las empresas chinas de cigarrillos electrónicos se remonta a 2019. El pionero fue la única plataforma de negocios internacionales de China Tobacco, China Tobacco (Hong Kong), que tenía operaciones de cigarrillos electrónicos.

Establecida en 2004, la subsidiaria de propiedad total de la Corporación Nacional de Tabaco de China, China Tobacco International (Hong Kong), presentó su solicitud de cotización en la Bolsa de Valores de Hong Kong tan pronto como el 31 de diciembre de 2018. Fue fijada el 5 de junio y cotizó en la Bolsa de Valores de Hong Kong el 12 de junio. Abrió a HK$4.97, un aumento del 1.84% en contra de la tendencia del mercado.

Sin embargo, la cotización de China Tobacco fue solo el principio. Además de China Tobacco, esta ola de cotizaciones fue impulsada principalmente por capital. Las inversiones ángel en ese período incubaron una serie de marcas, las más famosas de las cuales incluían RELX y Smoore.

Tomemos como ejemplo la tecnología RELX. La entidad operativa de RELX, Beijing RELX Technology Co., Ltd., fue establecida en febrero de 2018 y rápidamente aseguró 38 millones de yuanes en financiamiento de ángeles, liderado por Source Code Capital, con la participación de IDG Capital y Sequoia Capital China. Para 2019, logró asegurar rondas de financiamiento de Series A y A+, con respaldo de Hillhouse Capital y DST Global, y continuó recibiendo inversión de accionistas existentes como Sequoia Capital China. Después de la ronda A+, RELX Technology fue valorada en 2.4 mil millones de dólares.

En esta etapa, RELX era sin lugar a dudas el favorito del capital. Respaldado por estas instituciones de renombre, RELX, que era muy buscado en el mercado primario, subió al escenario de la Bolsa de Valores de Nueva York. El 22 de enero de 2021, RELX debutó oficialmente en la NYSE bajo el código de acciones "RELX.US", recaudando un asombroso $1.4 mil millones, convirtiéndose en la "primera marca china de cigarrillos electrónicos" en el mercado estadounidense. Desde su establecimiento hasta su cotización, solo pasaron tres años. Para los accionistas, RELX de hecho presentó un rendimiento de mercado relativamente impresionante.

La inclusión de líderes de la industria como RELX (RELX Technology) tuvo un impacto significativo en toda la industria. Con una participación del 54,3%, el valor total de la fundadora Wang Ying se disparó a más de 160 mil millones de yuanes en el primer día de cotización en 2021, convirtiéndola en la "segunda multimillonaria después de Yang Huiyan, la mayor accionista de Country Garden". Anteriormente, el 20 de octubre de 2020, el Instituto de Investigación Hurun publicó la "Lista de Ricos Hurun 2020", mostrando que el fundador de Smoore, Chen Zhiping, de 44 años, ocupaba el puesto 59 con una fortuna de 64 mil millones de yuanes, convirtiéndose en la persona más rica de la industria del cigarrillo electrónico. Además de Chen Zhiping, Smoore tenía otros cuatro accionistas fundadores incluidos por primera vez.

Este tipo de "riqueza de la noche a la mañana" sin duda impulsó a toda la industria al centro de atención, hasta el punto de que no fue sorprendente la intensa legislación y regulación posterior. Las empresas que originalmente tenían la intención de salir a bolsa vieron sus planes detenidos en medio de políticas más estrictas.

Cuando se implementaron regulaciones, aparte de garantizar que al menos parte de su negocio cumplía después de ser listadas, las propias empresas listadas, bajo una supervisión de mercado más estricta, también se vieron afectadas otras empresas medianas y pequeñas no listadas. RELX y Smoore, con la suerte de subirse al "ascensor del tiempo", tuvieron suerte. Al menos para el equipo directivo original, lograron la libertad financiera de la noche a la mañana; aquellos que se perdieron el vuelo ahora se están preparando para el impulso en 2024.

Razones para salir a bolsa

Volamos de regreso a China Tobacco International (Hong Kong).

Esta institución actúa como la plataforma designada en el extranjero para las operaciones de capital y la expansión de negocios internacionales de China Tobacco International. Según el prospecto divulgado, los ingresos totales de la empresa para los primeros nueve meses de 2017 a 2018 fueron de 7.807 mil millones de dólares de Hong Kong y 5.077 mil millones de dólares de Hong Kong, respectivamente; con márgenes de beneficio brutos del 6,3% y 5,8%; y ganancias de 348 millones de dólares de Hong Kong y 222 millones de dólares de Hong Kong, respectivamente.

Claramente, con un margen de beneficio bruto de solo el 5%, China Tobacco International no está compartiendo dividendos debido a buenos rendimientos; en su prospecto, China Tobacco Hong Kong declaró que todas las contrapartes de ventas en transacciones de importación y contrapartes de adquisición en transacciones de exportación deben ser entidades bajo la Corporación Nacional del Tabaco de China. Las compras y ventas entre la empresa y partes relacionadas deben cumplir con el sistema de fijación de precios del gobierno según lo estipulado en documentos relevantes, lo que indica que el relativamente cerrado "ecosistema del tabaco chino" aún no se ha abierto por completo. Muchos observadores creen que esta cotización tiene como objetivo permitir que China Tobacco International (Hong Kong) sirva mejor como una "estación de tránsito", con un futuro desarrollo centrado en la expansión de los mercados internacionales y nuevos productos de tabaco, potencialmente convirtiéndose en un vanguardia para China Tobacco en la integración de recursos internacionales.

Para los inversores, esto representa un "objetivo de inversión escaso", con la escasez proveniente de la posición de monopolio absoluto de la empresa matriz. Existe una considerable anticipación por parte de esta empresa china altamente rentable para revelar su verdadero potencial.

Ya sea el propósito de la cotización o la mentalidad de los inversores, China Tobacco puede ser un caso excepcional que no se puede extrapolar universalmente; sin embargo, proporciona información sobre el período de dividendos de toda la industria y el optimismo de los inversores.

Si la ola anterior de "listados agrupados" fue impulsada por el optimismo en la inversión, la ola actual de capitalización se cree ampliamente que está impulsada por las necesidades de expansión de las empresas y la ayuda proporcionada por regulaciones más claras.

La esencia de que una empresa salga a bolsa está impulsada principalmente por la necesidad de expansión y el deseo de contar con un mayor grupo de financiamiento. Operar una empresa requiere un capital sustancial, y cuando se necesitan fondos, las empresas suelen obtener efectivo a través de préstamos, venta de propiedades u otros activos. Sin embargo, después de salir a bolsa, las empresas pueden ampliar sus canales de recaudación de fondos. Por ejemplo, pueden emitir públicamente fondos adicionales a través de ofertas de acciones para planes de expansión o desarrollo empresarial, diversificando así los riesgos de inversión.

“Por ejemplo, después de que una empresa sale a bolsa y adquiere marcas o fábricas en la cadena de suministro, ya no sale de su propio bolsillo sino del bolsillo de la empresa. Esta mentalidad de toma de decisiones será significativamente diferente", dijo un profesional de la industria senior en una institución patrocinadora a 2FIRSTS.

Por lo tanto, la pregunta central para una empresa que considere salir a bolsa es si el mercado de capitales les resulta beneficioso.

Tomando como ejemplo a Smoore y RELX, ambas empresas salieron a bolsa en julio de 2020 y en enero de 2021, respectivamente. Después de la cotización, si Smoore International cumple con los compromisos de su prospecto, recaudará aproximadamente HK$6.053 mil millones, con un 50% destinado a la expansión de la capacidad y un 25% a la implementación de la producción automatizada en nuevas bases de producción. Por otro lado, RELX expandió sus tiendas especializadas a más de 27,000 en tan solo un año desde su salida a bolsa.

La razón de esta expansión agresiva es la capacidad de recaudar capital a través del aumento del precio de las acciones. Después de salir a bolsa, las empresas pueden atraer la atención del mercado y aumentar sus precios de acciones basados en su valor de mercado y apreciación esperada, aumentando así los rendimientos de la inversión y utilizando las ganancias para financiar la adquisición de nuevos activos. En 2021, según el informe financiero de Smoore, la empresa invirtió una impresionante cantidad de 671 millones de yuanes en reservas de tecnología e instalaciones; al mismo tiempo, el precio de las acciones de la empresa alcanzó su máximo de 90 dólares de Hong Kong en enero de ese año. Incluso con una disminución de los ingresos en 2022, la empresa todavía asignó el doble de la cantidad invertida en investigación y desarrollo en el año anterior, totalizando 1.372 millones.

Además de expandir el pool de financiamiento, otro beneficio es aumentar el conocimiento de la marca. A diferencia de las empresas privadas, las empresas cotizadas están obligadas a divulgar regularmente información como rendimiento, situación financiera, anuncios y comunicaciones corporativas para cumplir con las reglas de cotización de valores. También necesitan establecer un consejo de administración y un sistema de gestión para aumentar la transparencia de la información. Por lo tanto, los bancos, socios comerciales y accionistas que poseen acciones tienden a tener más confianza en las empresas cotizadas.

La confianza del inversor es un aspecto; por otro lado, hacerse público también aumenta la visibilidad de la empresa, atrayendo a consumidores para comprar productos o utilizar servicios y expandiendo el mercado incremental. Por ejemplo, cuando 2FIRSTS realizó una investigación de mercado clandestina e intentó comprar cigarrillos electrónicos en el mercado prohibido de Hong Kong, los comerciantes justificaron la venta de productos que ingresaban al mercado de Hong Kong a través de canales ilegales como "de una empresa cotizada, una gran marca".

Estas razones para salir a bolsa generalmente se aplican a la mayoría de las empresas en diversos sectores. Sin embargo, en la industria de los cigarrillos electrónicos, hay un factor muy "localizado": el riesgo de cumplimiento normativo. La alta sensibilidad de esta industria a las políticas a menudo lleva a las empresas a tomar medidas significativas, como vender, liquidar inventario o retirarse del mercado, poco antes de que se implementen importantes medidas regulatorias. Después de hacer la transición del mercado de materias primas al mercado de capitales, estas acciones también incluyen "apresurarse a salir a bolsa", con el objetivo principal de evitar una pérdida de confianza en el mercado y proteger la valoración de la empresa.

Con menos "muertes" repentinas de casos a medida que los productos se vuelven menos diferenciados, se puede observar que habrá menos casos de "muertes" repentinas. Después de la aprobación del riesgo, los inversores necesitan asumir menos riesgos y tener más confianza.

Al mismo tiempo, la riqueza personal del equipo directivo es otra consideración. El proceso de listado de RELX Technology (RELX.US) ha sido objeto de mucha especulación en la industria hasta la fecha. Los rumores de prepararse para el listado ya habían comenzado a finales de 2020, por lo que el listado el 22 de enero pareció relativamente repentino; solo dos meses después, se publicó el proyecto de modificación radical a la "Ley de Monopolio del Tabaco sobre Reglamentos de Implementación". Muchos observadores han sugerido que todo esto no fue tanto "mala suerte de RELX, enfrentando un endurecimiento regulatorio justo después de salir a bolsa", sino más bien que RELX estaba "apresurándose deliberadamente a salir a bolsa antes del endurecimiento de las regulaciones", distribuyendo de manera equitativa el costo del valor de mercado en evaporación después de la salida a bolsa. En cuanto a si el momento de esta elección fue intencional o no intencional, el mundo exterior no tiene forma de probarlo hoy, solo las personas involucradas pueden confirmarlo ellos mismos.

Tres opciones para hacerse público

Para la mayoría de las empresas chinas de cigarrillos electrónicos que han alcanzado un cierto tamaño y tienen necesidades de recaudación de fondos públicos, generalmente hay tres ubicaciones potenciales para cotizar: China continental, Hong Kong y Estados Unidos.

Primero está el mercado nacional. Al solicitar la cotización en el país, las empresas tienen selectividad en la industria. En China, actualmente no hay empresas cotizadas en A-share que hayan completado la cotización a través de una OPI directa.

A continuación está Hong Kong. Las acciones de Hong Kong tienden a dar valoraciones relativamente altas a las industrias emergentes, incluida la industria de la vaporización, facilitando a los accionistas realizar ganancias a valoraciones más altas. Sin embargo, existen preocupaciones sobre las cotizaciones de la industria del cigarrillo electrónico en la bolsa de valores de Hong Kong debido a la prohibición de ventas de cigarrillos electrónicos aprobada en 2021 e implementada al año siguiente. Aunque posteriormente se demostró tener poco asociación con los riesgos de la cotización, afectó en parte la confianza.

El proceso de preparación para la inclusión en la lista y la inclusión real tienen un lapso de tiempo. Un insider de la industria le dijo a 2FIRSTS: "Aún a muchos inversionistas les interesa, y China tiene muchas ventajas, por lo que el mercado de capitales de Hong Kong puede ser utilizado de manera efectiva". A pesar de que actualmente está en declive, cuando se recupere en el futuro, quizás pueda aprovechar el mercado de capitales para un regreso.

Las condiciones de cotización en Estados Unidos son relativamente indulgentes y existe un enorme potencial de fondos para recaudar. Sin embargo, debido a la inestabilidad geopolítica, cada movimiento en las relaciones entre Estados Unidos y China puede afectar el mercado de capitales. El financiamiento posterior puede verse afectado por limitaciones tanto de la política física como de la política de opinión pública.

Por supuesto, incluso si cotizan en Hong Kong o Estados Unidos, las empresas chinas de cigarrillos electrónicos que operan y tienen licencia en el país necesitan la aprobación de la autoridad reguladora (China Tobacco) antes de cotizar en bolsa, lo que plantea una incertidumbre significativa.

Además, cumplir con los requisitos de cumplimiento para cotizar en bolsa es mucho más desafiante que cumplir con los estándares financieros para las empresas de cigarrillos electrónicos. Las empresas con operaciones de marca en el extranjero deben cumplir con las leyes y regulaciones locales. El incumplimiento entre regiones también puede afectar la cotización.

Tomemos como ejemplo Ispire, fundada en 2022. La empresa tiene su sede en Los Ángeles, California, EE. UU., y cuenta con 56 empleados a tiempo completo que se dedican a diversos aspectos, como la investigación, el diseño y la comercialización de cigarrillos electrónicos de marca y productos de vaporización de cannabis. El 4 de abril de 2023, Ispire Technology emitió 3 millones de acciones a 7 dólares por acción, recaudando 21 millones de dólares. El precio de apertura fue de 8,53 dólares, un aumento del 21,86% sobre el precio de emisión.

Vale la pena mencionar que la entidad de cotización real se estableció en las Islas Caimán. Su negocio en EE. UU. cumple plenamente con todos los requisitos de diligencia debida de la Bolsa de Nueva York: ya el 9 de septiembre de 2020, la compañía presentó una PMTA para su producto de cigarrillo electrónico de sistema abierto Nautilus Prime, pero no recibió respuesta de la FDA. durante el período de cumplimiento de un año. Teniendo en cuenta el alto costo de presentar PMTA, la empresa no presentó PMTA para otros productos de vaporización y, a regañadientes, redujo su negocio de vaporización en la región de EE. UU. Sus ingresos fueron de 2,5 millones de dólares en el año fiscal 2021 y de 900.000 dólares en 2022, y esta parte del negocio en el mercado estadounidense ha cesado.

Este es un caso exitoso de "cortar el brazo para salvar el cuerpo" para el tabaco nuevo mediante el "cumplimiento de la curva". Sin embargo, Imiracle, de la que se rumorea ampliamente que cotizará en bolsa, enfrenta sus propios desafíos y puede que no sea tan sencillo como Ispire. Teniendo en cuenta el PMTA, las ventas de los productos Imiracle están teóricamente restringidas en los Estados Unidos. Incluso si afirma que "todas las marcas vendidas en Estados Unidos provienen de canales no habituales", dejando de lado la verdad, la autoverificación es una tarea extremadamente difícil. Si los productos de la empresa en el mercado estadounidense se consideran en la investigación de cumplimiento previa a la cotización, Imiracle enfrentará importantes dificultades de explicación.

El tamaño del segmento de negocios "incumplidores" de Imiracle es tan grande que si insiste en desinvertir, implicará una reestructuración muy engorrosa para cotizar en bolsa; por otro lado, incluso si puede deshacerse "dolorosamente" de su negocio y aceptar una valoración baja, la porción cotizada es menor que su tamaño real, lo que afectará en gran medida su valoración. Los analistas de la industria temen que la propia Imiracle no esté dispuesta a salir a bolsa con una valoración muy baja.

Incluso si Imiracle puede lograr este paso para cotizar en bolsa y vender su negocio a regañadientes y aceptar una valoración baja, enfrentará problemas prácticos. Uno de los problemas más importantes es: si Imiracle figura en la lista de una empresa extranjera que cumple con las normas, todavía necesita abordar las cuestiones de las transacciones relacionadas y la dependencia de la empresa matriz china. ¿Puede Imiracle cotizar junto con una empresa que cumpla con las normas completa y relativamente independiente? ¿Y con pocas (al menos no perceptibles) transacciones relacionadas con la parte no conforme?

Comprender las responsabilidades de cumplimiento actuales de la empresa, proporcionar políticas de cumplimiento personalizadas y diseñar soluciones de cumplimiento para cumplir con los requisitos de las comisiones reguladoras de valores y bolsas de valores son cuestiones que las empresas deben abordar antes de cotizar en bolsa.

Viabilidad del listado de Shell

El proceso de salida a bolsa es complejo y requiere una importante cantidad de dinero y tiempo de preparación. El inmenso tiempo y los costos financieros involucrados pueden ser una carga para una empresa, especialmente cuando la industria del vapeo enfrenta los desafíos adicionales mencionados anteriormente. Por lo tanto, algunas empresas interesadas, en particular aquellas que desean recaudar fondos pero no pueden cumplir con las regulaciones de cotización, pueden contratar instituciones patrocinadoras para facilitar la transferencia de su negocio a una empresa que cotiza en bolsa a través de acuerdos contractuales, ahorrando tiempo y dinero e ingresando al mercado en el momento adecuado. tiempo.

Esto es lo que se conoce como "lista de shell". Si una empresa desea cotizar en la Bolsa de Valores de Hong Kong, donde hay muchas "acciones de centavo" (es decir, acciones valoradas en menos de 1 dólar de Hong Kong), este enfoque es relativamente común.

De acuerdo con las Reglas de Cotización de Hong Kong, dentro de los 36 meses posteriores a un cambio de control o del mayor accionista de una empresa que cotiza en bolsa, la Bolsa de Valores de Hong Kong revisará las actividades de adquisición relevantes de la empresa que cotiza en bolsa para determinar si constituyen una adquisición inversa. Siempre que no se considere una "adquisición inversa", no es necesario tratarla como una nueva solicitud de cotización, evitando los procedimientos para una nueva solicitud de cotización y, por lo tanto, no requiere aprobación adicional del Comité de Cotización.

Los casos exitosos de empresas que cotizan en Hong Kong a través de fusiones y adquisiciones incluyen Huabao International Holdings Ltd. (336.HK). Desde su salida a bolsa en 2004, el accionista mayoritario de la compañía ha utilizado las ventajas financieras del mercado de valores de Hong Kong para adquirir activamente empresas upstream y downstream en la industria de fragancias y sabores, integrando recursos de la industria y fortaleciendo su posición de liderazgo en la industria.

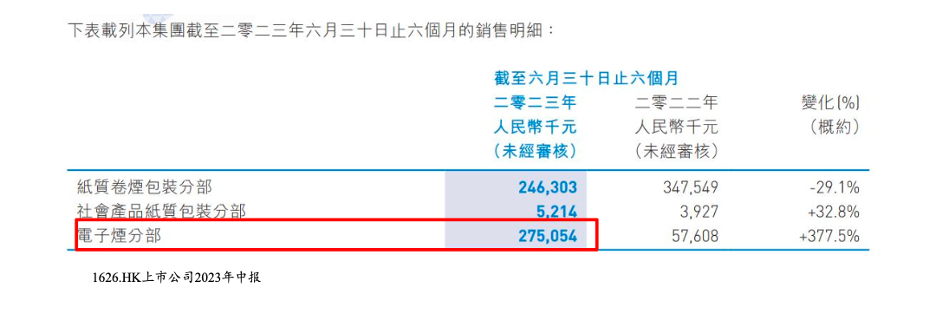

Un caso típico de cigarrillos electrónicos es el de Jia Yao Hldgs (1626.HK). En diciembre de 2021, la empresa que cotiza en bolsa invirtió 14 millones de yuanes para suscribir el 70% de las acciones de una nueva empresa (dedicada al negocio de los cigarrillos electrónicos) y estableció el negocio de distribución de cigarrillos electrónicos sobre esta base. En los primeros seis meses de 2023, las ventas de la división de cigarrillos electrónicos alcanzaron los 2.750.540 yuanes, superando a la división de envases de cigarrillos de papel de la compañía.

Además, las empresas chinas que cotizan en acciones A, aunque actualmente no hay empresas que cotizan en acciones A que hayan completado su cotización directamente a través de una oferta pública inicial, ya han establecido la cadena de la industria de los cigarrillos electrónicos mediante adquisiciones o el establecimiento de filiales. Los ejemplos incluyen Shenzhen Jinjia Color Printing Group Co Ltd (002191.SZ), Xiamen Intretech (002925.SZ) y Shanghai Shunho New (002565.SZ). Los dos primeros se centran en ODM/OEM de nuevos dispositivos de tabaco, mientras que el último tiene un diseño de cadena industrial completo para HNB, aunque el HNB no se vende legalmente en China.

El fervor por las cotizaciones en bolsa prueba indirectamente una cosa: incluso hoy en día, todo el mundo todavía quiere salir a bolsa: existe la necesidad y el deseo de cotizar en bolsa. Según expertos de la industria que hablaron con 2FIRSTS, hay un grupo de empresas valoradas entre 20 y 30 mil millones de yuanes con sus propias marcas que alcanzan el valor de cotizar en la Bolsa de Valores de Hong Kong.

Cuando 2FIRSTS preguntó si eran empresas manufactureras, la otra parte indicó que el margen de beneficio en el sector manufacturero es reducido y que, en situaciones financieras similares, la confianza de los inversores no es tan fuerte como en el caso de las marcas. "Por el contrario, si se descubre que las fábricas OEM tienen sus propias marcas, se puede ver su ambición para la capitalización futura".

Oportunidades y riesgos para el futuro

En esta industria, la prosperidad y el declive, las fluctuaciones del valor de mercado, a menudo provienen de la mano invisible de la regulación, y además extremadamente sensible.

En ese momento, la rápida salida a bolsa de RELX provocó una serie de reacciones en cadena. Posteriormente, especialmente en China, el floreciente mercado de los cigarrillos electrónicos que se acercaba a una "pérdida de control" llevó a las autoridades a estar alerta ante la entrada de capital extranjero, lo que llevó a un período intensivo de "aterrizaje regulatorio". Cada publicación de noticias provocaba fluctuaciones en los precios de las acciones.

El 22 de marzo de 2021, el Ministerio de Industria y Tecnología de la Información emitió un proyecto de enmienda al "Reglamento de Implementación de la Ley de Monopolio del Tabaco" que, por primera vez, estipula que los cigarrillos electrónicos deben estar sujetos a las disposiciones pertinentes sobre cigarrillos. Después de que se conoció la noticia, el precio de las acciones se redujo directamente a la mitad, cayendo de un máximo de 35 dólares a 10 dólares. A esto le siguió un descenso continuo.

[Cronología: Gráfico]

En los dos primeros trimestres de 2022, los ingresos y el beneficio neto de RELX experimentaron una disminución por primera vez, atribuido a "cambios regulatorios".

El 1 de octubre de 2022 entró oficialmente en vigor la norma nacional obligatoria para los cigarrillos electrónicos, que limita estrictamente las actividades de marketing y la diversidad de sabores. En el segundo trimestre de 2023, los ingresos fueron de 380 millones de yuanes, una disminución interanual del 83,1%.

A partir del día de negociación de febrero, RELX había caído de un máximo de 35 dólares a alrededor de 1,5 dólares. Toda la trayectoria de las fluctuaciones del precio de las acciones refleja la fluctuación de la confianza de los inversores en la industria debido al endurecimiento y la flexibilización de las políticas.

Se avecina una prueba más severa: el 29 de enero, el Reino Unido anunció la prohibición de los cigarrillos electrónicos desechables. Antes de la fecha efectiva específica, Smoore (06969.HK) y Shenzhen Yinghe Tech (SZ:300457), cuya filial posee marcas como SKE, ya se habían desplomado en respuesta. Smoore International (06969) abrió en rojo y se volvió verde por la mañana, y su caída se amplió por la tarde, cerrando con una caída del 3,35 % a 5,19 dólares de Hong Kong, con una facturación de 44,355 millones de dólares de Hong Kong; Winnow Technology (SZ:300457) abrió y cayó a lo largo del día, un 11,33%.

La filial de Shenzhen Yinghe Tech Technology posee dos marcas importantes, "SKE" y "Sikary", profundamente arraigadas en el mercado del Reino Unido. En junio de 2022, obtuvo las certificaciones de producto TPD del Reino Unido y Europa y estableció una filial de propiedad absoluta en Manchester en marzo de 2023. En cuanto a Smoore, acababa de lanzar un producto de cigarrillo electrónico desechable, FEELM 2.0, en la Asociación de Cigarrillos Electrónicos del Reino Unido. foro anual en noviembre de 2023, cuyo objetivo era abrir la puerta al mercado desechable en el Reino Unido/Europa. La prohibición oficial de los cigarrillos electrónicos desechables por parte de los reguladores del Reino Unido significa que la estrategia de Smoore para los cigarrillos electrónicos desechables en el Reino Unido una vez más ha fracasado.

Aunque la claridad de las políticas y la certeza regulatoria han eliminado hasta cierto punto los riesgos, la sensibilidad natural de la industria de los cigarrillos electrónicos a los impuestos y la salud pública todavía deja el futuro de todo el sector lleno de incógnitas. Cuando llegan esos "rinocerontes grises", el sentimiento del mercado es siempre más real. El capital respondió rápidamente y muchos "votaron con los pies".

La rumoreada empresa que se prepara para cotizar en bolsa, Imiracle, dijo una vez su fundador, generalmente discreto, Zhang Shengwei, en una declaración pública: "Enfréntate a las regulaciones de frente, no las eludas, y mantenerte fiel a ti mismo puede hacer maravillas".

Para que una industria pase del crecimiento bruto a la madurez, es inevitable avanzar hacia un mayor cumplimiento. La industria de los cigarrillos electrónicos, estrechamente relacionada con la salud pública y expuesta a múltiples niveles de escrutinio, incluido el cumplimiento, el financiero y la opinión pública, es beneficiosa para la protección de los derechos de los consumidores desde una perspectiva de externalidad social positiva.

Sin embargo, en el camino hacia el cumplimiento, la regulación sigue siendo una espada de Damocles que pende sobre nuestras cabezas. La prohibición de los productos desechables en el Reino Unido a finales de enero fue una bomba largamente elaborada que finalmente explotó. Queda por ver si esto desencadenará una serie de reacciones en cadena. Sólo el tiempo resolverá verdaderamente el problema.

2FIRSTS seguirá supervisando los nuevos desarrollos de las nuevas empresas tabacaleras en el mercado de capitales.